13 de May 2021 | Cacao

¿Qué tipos de marcas compiten en el mercado de café fresco?

La pandemia revela las ventajas y desventajas según el tipo de marca. Además, la proximidad e imagen percibida por el consumidor resultaron clave para sus ventas.

La marca es un activo intangible valioso para la diferenciación de una empresa, pues tiene un simbolismo único que lleva a un consumidor a buscarla repetidamente. Por supuesto, este comportamiento variará por categoría de producto y país. Sin embargo, cuando se trata de café, la preferencia de marca y producción local tienden a estar claramente alineados. Por ejemplo, este producto se ha convertido en sinónimo de Colombia. Lo mismo sucede cuando los consumidores perciben la especialización de su país en una categoría de producto, como el té en Vietnam y el chocolate en Bélgica y Suiza.

Para la categoría de café fresco en el mercado peruano, el consumidor tiene la expectativa de que la marca que elija debe tener el mejor sabor que puede encontrar y pagar. Las marcas con más tiempo vendiendo café molido y ee grano son las que han logrado consolidar su imagen hasta ser reconocidas como marcas tradicionales. Incluso, el tiempo les ha permitido fortalecer su infraestructura de distribución para encontrarse en el anaquel de la bodega, mercado o supermercado más cercano.

Por otro lado, existe un grupo de marcas de café fresco que se ha ido abriendo paso en los últimos años, y que incluso estando en una etapa de formación en cuanto a posicionamiento, mantienen su cobertura en el canal minorista de venta al público mostrando además resiliencia durante la pandemia. A este segundo grupo de marcas las hemos denominamos emergentes e incluye a las marcas blancas, locales y extranjeras.

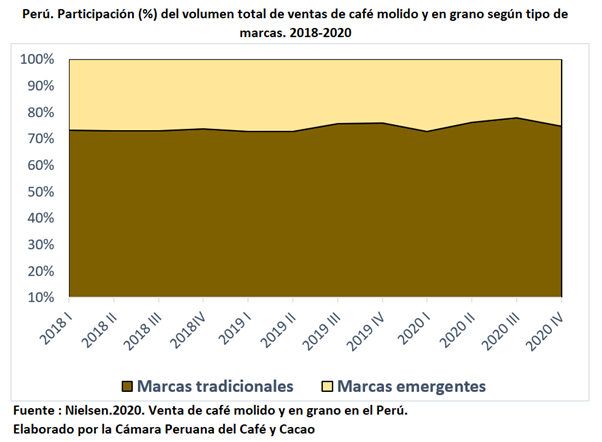

La diferencia de capacidad de venta en ambos grupos de marcas se evidenció durante la pandemia. Mientras que en el periodo 2019-20 las marcas tradicionales incrementaron su volumen de venta en 5%, el de las marcas emergentes disminuyó en 1%. Dada la inseguridad económica y sanitaria percibida por los consumidores, estos optaron por el primer grupo pues proyecta confianza y disponibilidad en los puntos de venta más próximos al hogar.

La venta de café fresco pierde su estacionalidad

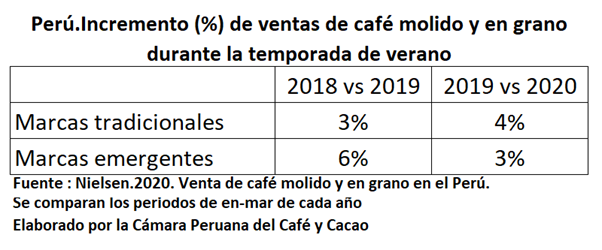

Es importante notar que en los últimos dos años se ha incrementado la venta de café fresco en la temporada de verano. A pesar de las fluctuaciones que se perciben a primera vista, si se presta atención al volumen de ventas de cada grupo de marcas en el mercado durante el primer trimestre de cada año, se verá un incremento con respecto al anterior.

Es notorio que las marcas tradicionales son las que más impulsan la venta de café molido y fresco independientemente de la estación del año. La promoción del consumo masivo de este producto, además de la premiumización, resalta su estrategia de adaptación a la propuesta de valor de sabor y calidad a precio justo que buscan la mayoría de hogares peruanos en el contexto COVID-19.

Las marcas emergentes

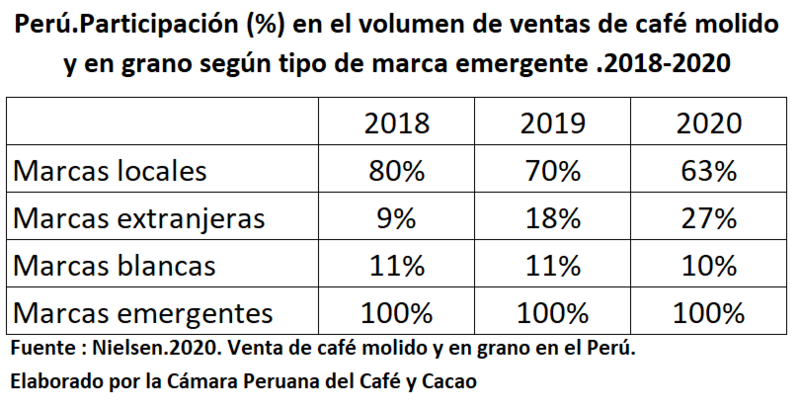

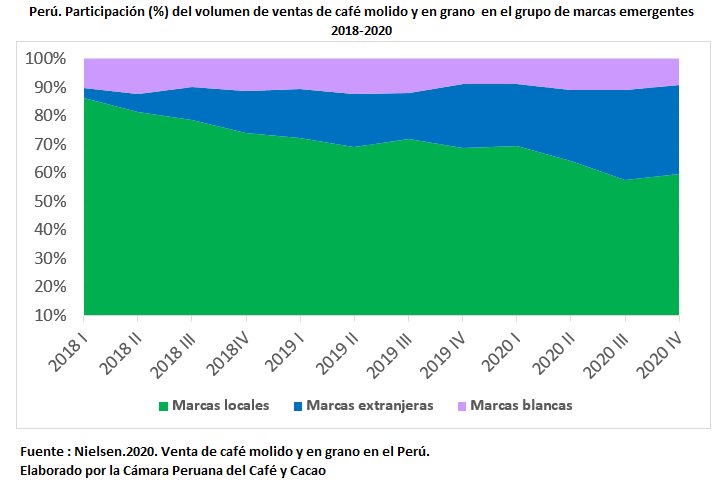

En las marcas emergentes encontramos tres grupos: las locales, las extranjeras y las blancas. Las marcas locales lideran el grupo, algunas son de alcance nacional con varios años y que buscan consolidar su posición en el mercado, pero también encontramos un grupo creciente de marcas regionales que avanzan e incluso pueden liderar plazas específicas, donde su preferencia es amplia. Estas marcas locales han sostenido una participación del más de 50% de la sub categoría en los últimos dos años, aunque después de la pandemia ésta se redujo 7%, el reconocimiento de estas marcas no sería el problema, sino su disponibilidad en anaquel.

Las marcas locales tienen una mayor cobertura en los puntos de venta protagónicos del país como las bodegas y mercados. Sin embargo, la pandemia ha afectado la cadena logística de sus proveedores para abastecer estos canales. El efecto es visible en la caída del volumen de venta desde los primeros trimestres del año 2020, cerrando el año con una disminución de 12%.

Las bodegas y mercados: espacios preferidos para comprar café local

En el país existe un fuerte valor emocional asociado a la experiencia de compra en el canal minorista tradicional. Hay estudios que han demostrado que esto es un determinante fundamental en la lealtad del consumidor. Por esta razón, bodegas y mercados utilizan sus recursos físicos y humanos para crear una atmósfera agradable en la tienda que le permita al consumidor sentirse bien y disfrutar de sus compras.

La flexibilidad es la fortaleza clave de estos puntos de venta, pues pueden variar el surtido de productos que ofrecen y son los mismos vendedores quienes toman las de decisiones. No obstante, sus procesos de operación poco estandarizados pueden poner en riesgo la experiencia continua que se provee al consumidor en las categorías de productos frescos. Tal y como sucedió durante la pandemia, cuando los consumidores que buscaron café fresco local lo encontraron con menor frecuencia. Entonces se dio cabida a otras marcas que pudieron mantenerse accesibles durante este periodo.

En ese sentido, a pesar de que las marcas extranjeras tienen una participación del volumen total de ventas en el grupo menor al 30%, este se incrementó considerablemente. La pandemia reveló su ventaja, y al prevenir de empresas globales las operaciones para su comercialización son más eficientes y predecibles. Esto ayudó a contrarrestar el impacto en la cadena logística y a ofrecer su café fresco en los supermercados acercándose más al consumidor final.

El café fresco también se vende bajo marcas blancas, que son las marcas pertenecientes a una cadena de distribución de hiper o supermercados y que tienen el objetivo de conseguir una fidelidad comercial para los artículos del establecimiento.

Las marcas blancas de café molido y en grano tienen una participación menor o igual a 11%. Su volumen de ventas cayó en 10% durante la pandemia. El consumidor peruano suele preferir las marcas blancas cuando se trata de productos considerados básicos por sus bajos precios, y llegan a conocerlas por la publicidad que exponen los autoservicios dónde se venden.

Durante la pandemia los consumidores se restringieron a nivel de gastos no esenciales. Por esta razón estuvieron más dispuestos a elegir marcas un poco más caras, pero con mejor sabor para los alimentos y bebidas de su canasta básica. De esta manera, buscan por lo menos consentirse con “algo especial”.

En base a lo anterior podemos afirmar que actualmente se compra más café fresco, siendo el café molido y en grano un pequeño consentimiento para disfrutar en el hogar. Las marcas de café fresco que pueden retener o incrementar los consumidores que buscan este producto serán aquellas cuyos fabricantes puedan suministrarlas de manera ininterrumpida para reforzar su posición en la mente de los consumidores y motivar su repetición de compra.

Es importante señalar que las ventas en nuevos canales, en particular por internet y la progresiva expansión de las cafeterías como puntos de venta, son un fenómeno que complementa esta mirada. Estaremos abordando este tema en nuestros próximos artículos informativos.

¿Cómo se diferencia la dinámica de las marcas en las ciudades del país? Actualmente, la Cámara Peruana del Café y Cacao trabaja en una próxima publicación para responder a esta pregunta. Este esfuerzo se realiza en el marco del Proyecto Alianza para el Café Sostenible y Competitivo, en el que también participa la Junta Nacional del Café como ejecutor y recibe el apoyo del Programa SeCompetitivo de la Cooperación Suiza SECO, en colaboración con Helvetas Perú y la Embajada Suiza en el país. Cada nota es un insumo importante, “una gota que suma” a la elaboración del Plan Nacional de Promoción de Consumo de Café.

Facebook del Programa SeCompetitivo: https://www.facebook.com/SeCompetitivo/

Facebook de la Cámara Peruana del Café y Cacao: https://www.facebook.com/camcafeperu

________________________________________________________________________________________________

Referencias:

- The Nielsen Company. 2020. Volumen de venta de café molido y en grano en Perú.- Base de datos adquirida por el Proyecto Alianza Café Sostenible y Competitivo

- The Nielsen Company 2018. Cómo prepararse para un análisis de cobertura de marca.

- The Nielsen Company . 2016. ¿Hecho en donde?. Percepciones sobre el origen de las marcas delinean las intenciones de compra alrededor del mundo.

- ACEI. 2020.[Asociación Colombiana de Empresas de Investigación de Mercados y Opinión Pública]. Nielsen: la vida más allá del COVID-19.

- Caluda Inga Martínez (30 de marzo de 2020). Coronavirus genera cambios drásticos ¿cuáles son y hasta cuándo durarán?. El Comercio.

- Noticias retail (31 de julio del 2020). Covid-19. El 53% de peruanos compra en mercados y bodegas. Perú Retail.

- Noticias retail( 28 de enero del 2020). ¿Qué es una marca blanca y por qué los peruanos la prefieren?. Perú Retail

- Castro, L. 2019. La influencia de la experiencia de marca en el posicionamiento, la lealtad y el valor de marca en las tiendas de café de la ciudad de Manizales.

- Ruiz, E.2009. Valor percibido, actitud y lealtad del cliente en el comercio minorista. 2009. Universia Business Review, (21): 102-117.